Investire sui prestiti è possibile? Se per molto tempo questa ipotesi poteva risultare inverosimile, adesso gli investimenti sui prestiti sono diventati una realtà. Il merito è di società come Nibble Finance. Ne hai mai sentito parlare e vorresti saperne di più? Per conoscere più da vicino Nibble Finance non deve far altro che leggere questa recensione. Nella guida troverai una serie di informazioni su come funziona questa piattaforma con particolare attenzione ad interessi, deposito e prelievo. Oltre ai lettori che già conoscono di nome Nibble, la recensione è anche utile per chi vorrebbe iniziare ad investire sui prestiti ed è alla ricerca di una piattaforma sicura e affidabile.

C’è poi una terza possibilità che riguarda chi è già cliente Nibble e quindi conosce perfettamente il funzionamento del meccanismo. Se rientri in questa categoria, ti chiediamo la cortesia di raccontarci la tua esperienza. A margine della recensione, infatti, è collocato il box con i commenti dei lettori. Puoi lasciarci il tuo giudizio lì. Siamo sicuri che i lettori che invece non conoscono Nibble ma sono interessati ad investire sui prestiti te ne saranno grati.

A questo punto direi che abbiamo tutte le informazioni necessarie per scendere nel dettaglio della recensione Nibble.

Nibble Finance recensioni cosa è

Prima domanda: cosa è Nibble Finance? Come anticipato in precedenza parliamo di una società che opera negli investimenti sui prestiti. Nello specifico Nibble è una piattaforma che permette agli iscritti di investire sui prestiti delle società del gruppo JoyMoney che, giuridicamente, fa a sua volta parte della holding IT Smart Finance di cui la stessa Nibble è parte integrante.

Quindi tanto le società che erogano i prestiti quanto la fintech che invece permette di investire sui prestiti sottoscritti, sono sotto lo stesso tetto. Nel primo gruppo, ossia le società emittenti, ci sono realtà russe e spagnole. Come si può vedere non ci sono società italiane che fanno parte del circuito JoyMoney. Questo però interessa poco il lettore della nostra recensione poichè, comunque un investitore italiano può operare sulla piattaforma Nibble e investire sui prestiti. E’ solo questo che ci interessa.

Nibble come funziona

Nel precedente paragrafo abbiamo chiarito cosa è Nibble ma come funziona questa piattaforma? Per rispondere a questa domanda è sufficiente andare sul sito della fintech ed entrare nella sezione dedicata al funzionamento. Tecnicamente Nibble si configura come servizio peer to peer (p2). Gli investimenti che sono basati su questo sistema si poggiano sulla cosiddetta disintermediazione. Nel peer to peer lending, grazie a piattaforme ad alto valore tecnologico, i soggetti entrano in contatto tra di loro senza intermediari (come le banche).

Questa la regola generale del settore lending che si applica anche nel caso di Nibble ma con sfumature diverse. A differenza delle piattaforme P2P lending, Nibble non ti consente di selezionare i prestiti singolarmente e quindi di costruire in autonomia il tuo portafoglio ma ti offre una strategia già configurata per costruire il tuo portafoglio.

Questa caratteristica potrebbe far sorgere un primo dubbio: considerando che non ci sono rapporti con i privati che incassano il prestito come fa l’utente che decide di investire su quei prestiti erogati ad essere sicuro sull’affidabilità creditizia del richiedente? Questo è un dubbio legittimo poichè nel P2P lending il rapporto tra richiedente e prestatore è diretto. E allora, che genere di garanzia ci sono sulla capacità di rimborso del soggetto che riceve il prestito?

Per rispondere a questa domanda è sufficiente fare riferimento alle politiche di erogazione dei finanziamenti che sono seguite dalle società del gruppo JoyMoney. Ebbene i clienti che ricevono prestiti dalle società di questo gruppo sono soggetti ad un controllo multilivello. La società, inoltre, assegna loro una valutazione del punteggio per la solvibilità, alla luce anche dell’analisi della loro storia creditizia. Risultato di questa politica molto restrittiva è che solo il 10 per cento delle richieste di finanziamento viene approvato. E’ grazie a questa cura quasi maniacale del profilo di rischio che le società del gruppo JoyMoney riescono a garantire un rendimento del 92 per cento a chi investe sui prestiti erogati.

Investire su Nibble: primi passi

Dopo aver chiarito i dubbi sulla sicurezza della piattaforma Nibble, vorresti saperne di più su come investire? Proprio di questo tema mi occuperò adesso cercando di spiegarti, nel modo più semplice possibile, come iniziare ad investire su Nibble.

I passaggi da fare per diventare operativo sono essenzialmente tre. In primo luogo è necessario registrarsi sulla piattaforma. L’operazione è rapidissima e richiede pochi minuti anche se viene richiesta anche la verifica dell’identità. Le informazioni personali che devono essere inserite sono pochissime: nome, cognome, e-mail e password. C’è anche la possibilità di inserire un codice promozionale.

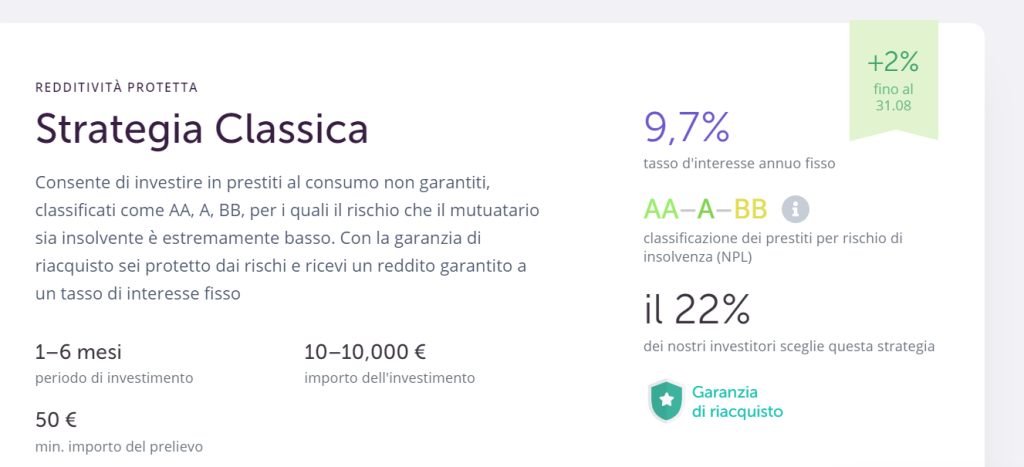

Dopo aver creato il tuo account, potrai passare alla fase successiva che è quella della scelta della strategia da seguire. Su Nibble è possibile scegliere tra tre diverse strategie: quella classica, quella equilibrata e quella speciale. Le strategie sono pre-configurate diversamente da quello che avviene sulle altre piattaforme P2P standard. Grazie a questa caratteristica, Nibble permette anche a chi poca dimestichezza con il settore del Peer To Peer Lending di investire.

Ecco alcune informazioni sulle caratteristiche principali delle tre diverse strategie:

- Classica: redditività fissa con garanzia di riacquisto pari al 9,7 per cento. La strategia classica garantisce l’assenza di rischi e la redditività è garantita.

- Equilibrata: redditività non fissa. Stando ai precedenti storici, potrebbe raggiungere il range compreso tra il 12 e il 15 per cento annuo.

- Speciale: redditività non fissa. Secondo le proiezioni potrebbe raggiungere il 17-19 per cento annuo. Questa strategia presenta un rischio di investimento più alto rispetto alle altre ma al tempo stesso offre una redditività che consente di compensare le perdite nell’ambito dell’importo totale del portafoglio investimenti.

Come si può intuire dall’elenco sovrastante, le differenze tra le tre strategie riguardano il rapporto tra rischio e rendimento.

Lo step successivo dopo aver scelto la strategia da seguire è la creazione del portafoglio di investimento. Anche questa operazione è molto semplice perchè bisogna semplicemente inserire importo, durata e ricarica mensile (facoltativa). Una volta inseriti questi dati, il portafoglio Nibble è pronto.

Come avrai intuito da questo paragrafo, investire su Nibble è molto semplice anche perché, dopo la creazione del portafoglio di investimento, non dovrai far altro che attendere la maturazione dei tuoi interessi. Nel caso in cui dovessi aver bisogno di assistenza nella scelta della strategia o nella composizione del portafoglio, un account manager Nibble sarebbe a tua disposizione.

Il profilo di rischio dei prestiti

Tutto il sistema Nibble è basato sul profilo dei rischio di coloro i quali richiedono e ottengono il prestito. Se non ha esperienza nell’investimento, puoi investire con rendimenti protetti poichè sarà Nibble a farsi carico del rischio. Viceversa se hai già una certa esperienza con gli investimenti, allora puoi scegliere una strategia più comoda per quello che riguarda il rapporto tra rischio e rendimento. In questo caso condividerai i rischi con Nibble.

La determinazione del profilo di rischio viene eseguita dalle società che fanno parte della holding IT Smart Finance. Queste ultime assegnano una classificazione personalizzata ad ogni singolo prestito che viene approvato.

I livelli di classificazione sono 6 e sono elencati nella tabella in basso:

| AA | prestiti rimborsati in data stabilita |

| A | prestiti rimborsati prima del previsto |

| BB | prestiti scaduti, presentano NPL tra 0 e 30 |

| B | prestiti scaduti, presentano NPL tra 30 e 60 |

| CC | prestiti scaduti, presentano NPL tra 60 e 90 |

| C | prestiti scaduti, presentano NPL tra 90 e 120 |

Le prime due categorie (AA e A) sono prestiti a basso rischio. Da ciò ne consegue che la redditività è bassa e quindi anche i rischi sono bassi.

Le seconde due categorie (BB e B) sono prestiti a medio rischio. I debitori possono essere in ritardo nel rimborso ma, in linea di principio, estingueranno il finanziamento. C’è però un rischio insolvenza e quindi è inevitabile che rischio e redditività siano più alti.

Le due ultime categorie (CC e C) inglobano prestiti con un livello di rischio più alto. Si tratta di finanziamenti che, in molti casi, finiscono in contenzioso. Il rendimento è il più alto in assoluto.

La strategia classica investe al 65 per cento in prestiti di categoria AA, al 25 per cento in prestiti di categoria A e al 10 per cento in prestiti di categoria BB.

La strategia equilibrata invece al 63 per cento in prestiti di categoria BB, al 32 per cento in prestiti di categoria B e al 5 per cento in prestiti di categoria C.

La strategia speciale investe al 54 per cento in prestiti di categoria B, al 28 per cento in prestiti di categoria CC e al 18 per cento in prestiti di categoria C.

Nibble interessi

A prescindere dalla strategia di investimento adottata, quando maturano gli interessi degli investimenti effettuati? E’ qui che Nibble stupisce di più poichè non solo gli interessi sono calcolati ogni giorno ma il trasferimento delle somme guadagnate avviene addirittura ogni settimana. Sta poi a te decidere di dirottare i guadagni su altri portafogli e quindi investire ancora sui prestiti (confermando o cambiando strategia) oppure prelevare le somme guadagnate.

Nibble sicurezza: la politica di riacquisto

Alla luce di quanto detto a proposito delle strategie presenti su Nibble, potresti avere dei dubbi circa il livello di sicurezza che questo sistema è in grado di garantire. Non c’è nulla di strano e infatti sul sito della piattaforma è non a caso presente una sezione che è tutta dedicata alla sicurezza. Centrale è la politica di riacquisto. Per garantire il ritorno dei fondi nella strategia classica, il prestatore fornisce una garanzia di acquisto ossia si impegna a riacquistare il prestito dall’investitore nel caso in cui il prestito stesso non dovesse essere rimborsato entro e non oltre 60 giorni dalla data dell’investimento.

In tal caso, assieme al costo iniziale del prestito, sarà compito del creditore pagare anche gli interessi dovuti all’investitore. Tutto ciò è possibile grazie al ricorso da parte di Nibble alla liquidità accumulata nel fondo di riserva della società.

Il caso estremo è quello del mutuatario che non rimborsa il prestito in tempo oppure decide di estendere il periodo del rimborso del finanziamento. In tal caso le società del gruppo IT Smart Finance riacquisiscono il diritto di reclamo dell’investitore di Nibble nel suo importo totale e anche il reddito derivato dagli interessi che sono garantiti sul prestito.

Insomma la presenza di un fondo di riserva è il caposaldo della sicurezza garantita da Nibble. E’ ovvio che se tantissimi debitori, nello stesso momento, dovessero andare in default, l’investimento effettuato sulla piattaforma potrebbe non essere più garantito.

Come depositare fondi sul conto Nibble

La procedura per il versamento di fondi sul conto Nipple è molto semplice da seguire. Due le possibili soluzioni:

- effettuare un bonifico dal tuo conto bancario al conto Nibble

- ricaricare il conto Nibble con la carta di credito

In entrambi i casi, il deposito minimo richiesto è bassissimo: appena 10 euro. Ciò significa che versando anche solo 10 euro, puoi iniziare ad investire sui prestiti con Nibble.

Come prevelare fondi dal conto Nibble

Altrettanto semplice è la procedura da seguire per prelevare fondi dal tuo conto Nibble. In questo caso non dovrai far altro che dirottare i tuoi guadagni verso il conto corrente bancario. Le tempistiche per l’esecuzione del prelievo sono molto contenute: in appena 3 giorni dalla richiesta, i fondi saranno sul conto conto/carta di credito.

Potrai prelevare sia il guadagno ottenuto alla scadenza del portafoglio che la rendita settimanale accumulata attraverso il calcolo giornaliero degli interessi.

L’importo minimo prelevabile è di 50 euro. Anche in questo caso si tratta di un tetto accessibile che rende particolarmente conveniente e sicuro investire con Nibble.

Prelevare fondi prima della scadenza è possibile?

Quando si parla di prelievo dei fondi dal conto Nibble, può essere interessante capire se è possibile o no prelevare fondi prima della scadenza. Per molti investitori sapere che è comunque possibile prelevare soldi prima della scadenza dell’investimento è una garanzia di tranquillità. Ovviamente il prelievo significa interruzione della maturazione di interessi e rendita ma questo aspetto, per alcuni, è secondario. Importante è sapere che si può uscire dal contratto in ogni momento perchè magari sono sopravvenute delle necessità non previste al momento dell’avvio dell’investimento.

Per la tranquillità di tutti i nostri lettori, diciamo subito con è possibile prelevare fondi dal conto Nibble prima della scadenza naturale. Fondamentale, per esercitare questo diritto, è inoltrare richiesta di risoluzione anticipata del contratto. Dopo aver effettuato questo passaggio, Nibble ha 30 giorni di tempo per cercare un compratore del tuo portafoglio. Nel caso in cui, entro questa scadenza, la piattaforma non dovesse trovare alcun soggetto interessato all’acquisto, si procederà con lo storno sul conto dell’investimento più gli interessi maturati.

Unica trattenuta applicata dalla società è un 3 per cento a titolo di commissioni. Una volta chiuso l’investimento e stornati i soldi (comprensivi di interessi ma detratto il 3 per cento di commissioni) sul tuo conto Nibble, non dovrai fare altro che procedere con il prelievo che, come detto in precedenza, sarà eseguito il giorno stesso, o al massimo entro e non oltre 3 giorni.

Nibble Tassazione

Quali sono le tasse che si pagano sui profitti maturati con Nibble? La questione fiscale è cruciale quando si parla di investimenti. I guadagni che hai generato con Nibble sono soggetti al sistema di tassazione dell’aliquota marginale. Ciò significa che Nibble Finance non trattiene neppure 1 centesimo a titolo di pagamento di imposte non agendo come sostituto di imposta.

In poche parole: per essere in regola con il fisco, dovrai pagare le tasse sui eventuali guadagni realizzati con Nibble direttamente nella tua dichiarazione dei redditi. Se non lo farai, non sarei in regola con il fisco italiano.

Nibble assistenza clienti

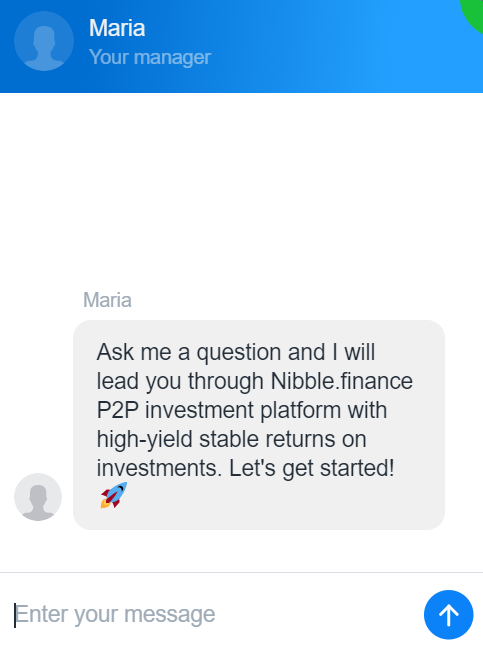

Come evidenziato a più riprese nella recensione, per ogni esigenza relativa alla scelta della strategia da adottare oppure, più in generale, al funzionamento di Nibble, puoi sempre fare affidamento sull’assistenza clienti. La customer satisfation è infatti centrale nella politica della holding IT Smart Finance. I canali attraverso i quali contattare l’assistenza clienti Nibble sono molteplici:

- telefono: due linee (3726991410 e 34931870110)

- indirizzo e-mail: support@nibble.finance

- indirizzo fisico: Aribau 195 3E, Barcelona, Spain, 08021

- live chat direttamente sul sito della piattaforma: puoi fare tutte le domande che vuoi sulla scelta della strategia e il funzionamento della piattaforma Nibble e la tua manager ti risponderà immediatamente

Nibble opinioni finali

Ed eccoci arrivati alle nostre conclusioni su Nibble. Nella recensione abbiamo spiegato come funziona l’investimento sui prestiti e quali sono le garanzie offerte dalla piattaforma. Come promesso ad inizio guida, nell’ultimo paragrafo daremo spazio alle opinioni. Se hai già usato Nibble per investire, puoi postare il tuo giudizio in basso. Siamo certi che gli altri lettori te ne saranno grati.

In generale le opinioni su Nibble presenti sul web sono positive. La possibilità di scegliere tra ben 3 diverse strategie pre-configurate (corrispondenti ad un differente livello di rischi e quindi di rendimento) viene molto apprezzata. E’ grazie alle tre diverse strategie che la piattaforma si è mostrata in grado di intercettare profili diversi di investitore anche con limitata conoscenza del settore P2P Lending. Del resto, come siamo soliti spesso affermare su ValoreAzioni, non esiste mai un investitore uguale a un altro e non è detto che tutti siano disposti a correre rischi alti pur di avere un forte rendimento.

Quindi: opinioni positive sulle strategie offerte da Nibble ma anche giudizi positivi sui pagamenti. La possibilità di ricevere pagamenti ogni settimana assieme alla facoltà di prelevare fondi prima della scadenza del contratto pagando solo una commissione del 3 per cento sono valutate molto positivamente dagli investitori.

Commenti positivi anche per quello che riguarda i rendimenti offerti e l’assistenza clienti. Per quanto concerne il primo punto, scegliendo la strategia classica è possibile ottenere un rendimento annuo fisso del 9,7 per cento che è decisamente positivo. In più, fino al 31 agosto 2021 (promozione estiva) a questo rendimento si aggiunge un ulteriore 2 per cento che lo rende ancora più ghiotto. Per quanto riguarda, invece, l’assistenza clienti, la presenza di una live chat è valutata molto positivamente da chi ha scelto Nipple per investire. Soprattutto per un investitore alle prime armi, può risultare complesso scegliere la strategia operativa più adatta alle proprie caratteristiche e esigenze. In tal caso, la manager Nibble è sempre disponibile per rispondere ai tuoi dubbi.

Nonostante le opinioni generali su Nibble Finance siano positive, non mancano, però, alcuni aspetti più critici che però non sono ascrivibili direttamente alla piattaforma ma bensì al sistema. Uno di questi punti deboli è la tassazione. Nibble, infatti, non è sostituto di imposta e quindi gli eventuali guadagni saranno al lordo della tassazione. In altre parole spetterà a te dichiarare i profitti nella dichiarazione dei redditi per restare conforme alla normativa fiscale dell’Italia. Come detto in precedenza, però, questo punto debole non riguarda propriamente Nibble ma tutto il settore del P2P.

Questo contenuto non deve essere considerato un consiglio di investimento.

Non offriamo alcun tipo di consulenza finanziaria. L’articolo ha uno scopo soltanto informativo e alcuni contenuti sono Comunicati Stampa

scritti direttamente dai nostri Clienti.

I lettori sono tenuti pertanto a effettuare le proprie ricerche per verificare l’aggiornamento dei dati.

Questo sito NON è responsabile, direttamente o indirettamente, per qualsivoglia danno o perdita, reale o presunta,

causata dall'utilizzo di qualunque contenuto o servizio menzionato sul sito https://valoreazioni.com.