Se sei solito investire in bond, certamente avrai avuto a che fare con due concetti molto importanti: la duration e la duration modificata. Poichè conoscere il linguaggio specifico è il modo migliore per investire in obbligazioni, ti consiglio di leggere questo post fino in fondo.

Sia nel caso in cui tu voglia sapere cosa è e come funziona la duration che nel caso in cui il tuo interesse sia invece verso la duration modificata, in questa guida troverai le risposte ai tuoi dubbi.

Duration cosa è

Cosa è la duration di un bond? Con questa parola si indica semplicemente la durata media finanziaria di una specifica obbligazione. Ma duration non coincide con durata fino a scadenza, altrimenti le due parole sarebbe sinonimi. La duration è un’indicatore che misura il livello di rischiosità di un bond ovvero la più alta o più bassa reattività delle quotazioni del bond stesso in rapporto a quello che è l’andamento dei tassi di interesse. Questa definizione è la più completa a aiuta a capire fino in fondo cosa è la duration di un bond.

Duration come funziona

Per inquadrare il meccanismo di funzionamento della duration (nel successivo paragrafo accennerò alla formula per il calcolo), è necessario tenere in debita considerazione quelli che sono gli strumenti che entrano in ballo. Puoi capire come funziona la duration solo se comprendi le varie variabili che la influenzano ossia la durata del titolo, la cedola, i prezzi delle obbligazioni e il tasso di interesse. Ovviamente l’elemento primario è la durata del titolo. E’ questo il fattore più importante nel calcolo della duration.

Durata di un bond

La durata di un’obbligazione è la sua vita residua prima dell’arrivo della data di scadenza. Quanto più la durata del titolo è ampia ossia la vita residua è più lunga, tanto più la duration finanziaria è maggiore. E’ questo, in estrema sintesi, il rapporto tra durata e duration delle obbligazioni.

Cedola delle obbligazioni

Il secondo fattore che determina la duration di un bond è la cedola. Se investi da tempo in obbligazioni, avrai imparato su te stesso che la cedola è uno degli elementi più importanti da tenere in considerazione nel momento della sottoscrizione.

Quale è il rapporto tra cedola e duration finanziaria di un bond? In pratica quanto più a cedola è alta, tanto più bassa sarà la durata media finanziaria delle obbligazioni. Ovviamente vale anche l’opposto. Rispetto a quanto avviene con la durata, il rapporto tra duration e cedola è inverso.

Il caso limite è quello delle obbligazioni zero coupon che hanno vita residua e duration pari.

Prezzo dei bond

Il terzo elemento che determina il funzionamento della duration è il prezzo delle obbligazioni. Anche in questo caso vige un rapporto inverso per il quale a parità di rendimento, i titoli con quotazioni maggiori hanno una duration inferiore.

Tasso di interesse

Quarto e ultimo fattore alla base del funzionamento della duration è il tasso di interesse delle obbligazioni. Nel momento in cui si verifica un aumento dei tassi di rendimento, si verifica una riduzione dell’indicatore di duration. Di conseguenza, il tasso di interesse influisce in modo negativo sulla duration finanziaria.

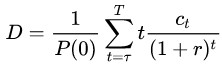

Duration calcolo

Come già ti avevo anticipato in precedenza c’è ovviamente una formula per il calcolo della duration finanziaria. I passaggi da seguire sono tanti ed è per questo motivo che in pochi si avventurano in questo ambito. Solitamente si fanno degli esempi sul calcolo della duration finanziaria per rendere più comprensibile il tutto. La formula per calcolare la duration di un bond è la seguente:

Niente paura dinanzi a questa formula poichè con alcuni accorgimenti diventa tutto più comprensibile. I passaggi da seguire per arrivare al calcolo della duration sono grossomodo i seguenti:

- Calcolare il rendimento effettivo dell’obbligazione

- Attraverso la formula dell’interesse composto procedere con l’attualizzazione di cedole e capitale a scadere

- Prendere il precedente dato e moltiplicarlo per l’intervallo di tempo che manca per la scadenza dei singoli pagamenti

- Sommare i prodotti ottenuti al punto 3

- Dividere la somma di cui al punto 4 per il prezzo tel quel del bond.

Se anche dopo questi 5 punti dovessi giudicare troppo complesso il meccanismo per il calcolo della duration, non è comunque un problema in quanto non spetta certamente a te ma al tuo consulente fare queste operazione.

Duration modificata cosa è

Dopo aver definito la duration in generale, ora posso passare alla seconda parte di questa guida. Cosa è e come funziona la duration modificata? Potrà sembrarti strano ma capire il funzionamento della duration modificata è molto più semplice del comprendere il concetto di duration finanziaria in generale.

In poche parole la duration finanziaria fornisce informazioni sulla variazione del prezzo tel quel di un bond a seguito della variazione dell’1% del suo tasso di rendimento. Tutto qui.

Duration modificata calcolo esempio

Il calcolo della duration modificata è molto semplice da fare e infatti puoi lasciar perdere i consigli e la formula che ti ho fornito nel precedente paragrafo.

La duration modificata si calcola dividendo la duration per la somma tra 1 e il rendimento netto del bond.

Ecco un esempio per il calcolo della duration modificata e la successiva comprensione: una duration modificata di 4 determina che un rialzo dei tassi dell’1% comporti un ribasso del 4% del prezzo del bond. In base a quanto detto in precedenza, vale poi anche il meccanismo inverso.

Macaulay duration cosa è

Se avrai sentito parlare di duration avrai certamente sentito parlare anche di Macaulay duration ossia di durata media finanziaria. Macaulay è semplicemente il nome dello studioso che ha scoperto questo concetto. La Macaulay duration ti consente di determinare le possibili oscillazioni di un titolo obbligazionario con un margine di errore basso. In pratica la Macaulay duration fornisce indicazioni sulla volatilità di un titolo.

Se hai un portafoglio di obbligazioni, non puoi non tenere conto di questa importante informazione.

Un corollario del principio alla base della Macaulay duration è che la media delle duration dei titoli che compongono un portafoglio definisce la duration finanziaria del portafoglio stesso.

Come certamente saprai un investitore prudente è colui il quale cerca sempre di contenere la volatilità del suo portafoglio. Ammettendo però che tu voglia gestire in modo dinamico la volatilità (ma non per questo essere meno prudente) allora ecco che la duration può tornarti molto utile.

In particolare se sei in presenza di previsioni che stimano un aumento dei tassi, allora sarebbe auspicabile ridurre la durata media dei bond. Così facendo la volatilità complessiva subirà una riduzione.

Concretamente se il tuo obiettivo è quello di ridurre la volatilità allora puoi seguire due strade distinte. Puoi sottoscrivere un investimento a tasso variabile ma puoi anche contenere il problema sottoscrivendo strumento derivati a copertura del tuo investimento. Grazie a questi ultimi puoi avere anche una duration negativa.

Nel caso opposto, ossia se sei in presenza di previsioni che stimano una discesa dei tassi di interesse, allora è consigliabile procedere con un allungamento della durata media del portafoglio. Così facendo potrai far crescere anche la duration con conseguenti effetti positivi sull’andamento delle quotazioni del tuo bond.

Insomma, la Macaulay duration è molto utile per gestire la volatilità del titolo obbligazionario garantendosi profitti consistenti.

In conclusione: conoscere cosa sono e come funzionano la duration e la duration modificata può tornarti molto utile per definire una migliore strategia di investimento in ambito obbligazionario.

Questo contenuto non deve essere considerato un consiglio di investimento.

Non offriamo alcun tipo di consulenza finanziaria. L’articolo ha uno scopo soltanto informativo e alcuni contenuti sono Comunicati Stampa

scritti direttamente dai nostri Clienti.

I lettori sono tenuti pertanto a effettuare le proprie ricerche per verificare l’aggiornamento dei dati.

Questo sito NON è responsabile, direttamente o indirettamente, per qualsivoglia danno o perdita, reale o presunta,

causata dall'utilizzo di qualunque contenuto o servizio menzionato sul sito https://valoreazioni.com.